Tjäna pengar på börsen | Börja spara och investera

Den ultimata guiden för att påbörja din sparresa.

1. Bygg en buffert

Vad är en buffert och hur mycket pengar behöver jag till en? En buffert är en summa pengar som endast skall användas till oförutsedda utgifter. Det kan exempelvis handla om att tvättmaskinen går sönder, eller kanske en större oförutsedd händelse om att du förlorar ditt jobb. En buffert är alltså ett trygghetsnät som du alltid kan luta dig tillbaka på om något oförutsedd utgift skulle inträffa.

Hur stor buffert bör du ha?

Storleken på din buffert kan vara mycket inviduduellt, och beror på flera faktorer såsom hur stora dina utgifter är vanligtvis, storleken på din familj och hur mycket du själv känner att du behöver för att du skall känna dig trygg. För i grunden handlar allt om trygghet.

Oftast pratar man om att du bör ha en buffert på omkring två till tre månadslöner, men buffert kan också vara högre och lägre beroende på din situation. Om du exempelvis har ett stort hushåll och kanske har bil, husdjur och ett fritidshus kan en större buffert vara att rekommendera. Medan om du exempelvis bor själv i en studentlägenhet och har få möjliga oförutsedda händelser kommer du inte behöva en lika stor buffert. Men överlag handlar bufferten som sagt för att få dig att känna dig trygg och så att du skall känna att du kan sova gott om natten.

Hur bygger man upp en buffert?

Om du inte har en buffert i nuläget rekommenderar jag att du sätter igång ett månadssparande, där du varje månad tar bort lite pengar från ditt lönekonto och sätter över till ditt sparkonto. Sätt gärna upp så att månadssparandet sker automatiskt, exempelvis direkt när du får lönen så du ser till att sparandet blir gjort. Att spara 10% av sin lön brukar vara en rekommendation eftersom det är något som de flesta brukar klarar av. Men om du känner att du också kan spara mer än det är ju det självklart en rekommendation. Det är viktigt att försöka bygga upp en buffert så att du känner att du klarar alla oförutsedda kostnader.

Var skall bufferten placeras?

Tanken med en buffert var som tidigare sagt att du snabbt skall kunna komma åt den om du skulle behöva den. Därför bör den också placeras i ett tryggt alternativ där du inte riskerar att förlora pengarna och så att du snabbt också kan komma åt dem. Därmed passar det därför inte att du exempelvis placeras dina buffertpengar i aktier eller fonder. De bör i stället placeras på ett sparkonto där du har insättningsgaranti. Du kan exempelvis använda ett sparkonto på hos egna bank, eller sätta upp ett på exempelvis Avanza där du kan få upp till 0,60% ränta i nuläget via exempelvis Collector.

2. Påbörja din sparresa

Det bästa tillfället att börja var för tjugo år sedan, det näst bästa tillfället är idag. Det är alldrig försent för att börja spara och investera för att skapa en bättre morgondag för dig själv. Nedan har jag delat med mig av liten guide för att du enklare ska kunna komma igång.

Bestäm dig hur länge du vill spara

Detta är viktigt för att avgöra hur stor risk du bör ta. Om du investerar pengarna på börsen kan värdet både gå och upp ner på kort sikt. På längre sikt minskar dock risken eftersom börsen övertid brukar gå upp. Dessa tumregler kan du ha med dig när du bestämmer dig:

- Pengarna ska användas inom två år – sparkonto (ingen risk)

- Pengarna ska användas inom fem-tio år – börsen med lägre-medelhög risk

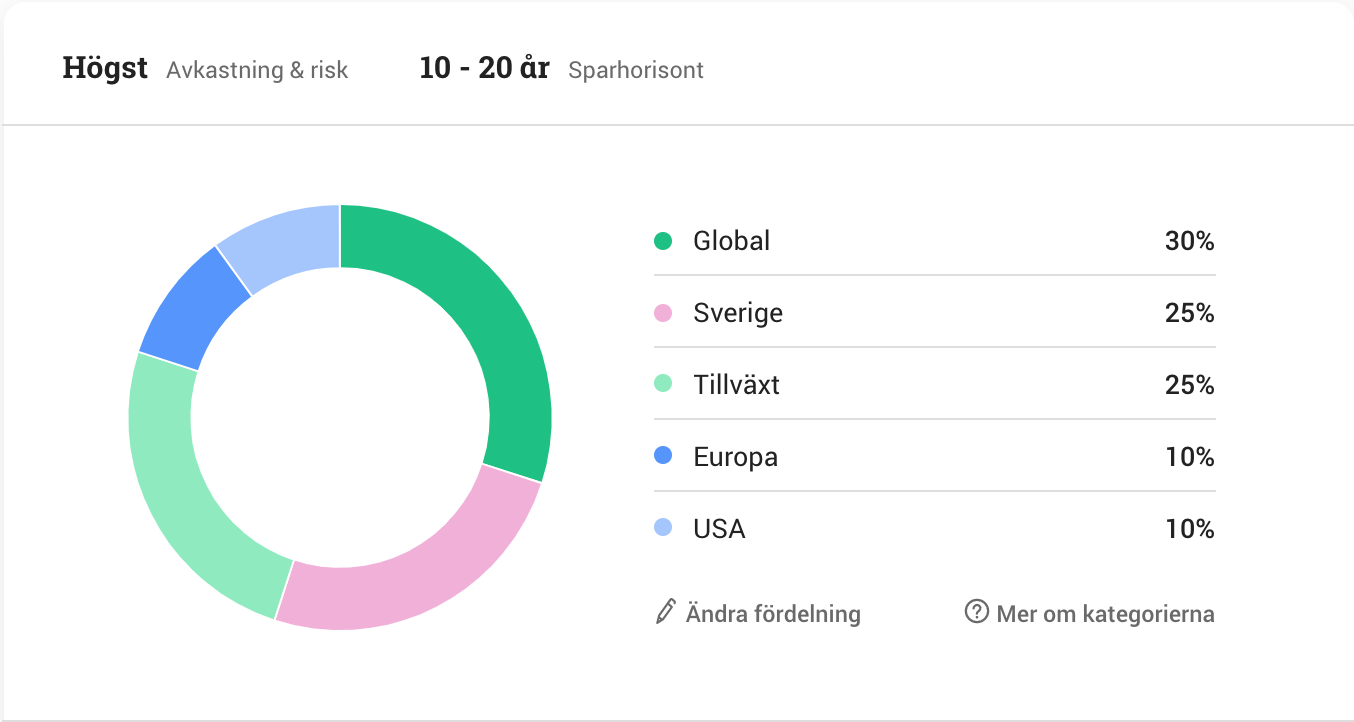

- Pengarna ska användas om mer än tio år – börsen med hög risk

Hur mycket är du villig att spara?

Hur mycket är du villig att spara av din lön? Man brukar säga att 10% är ett bra riktmärke eftersom det är något som de flesta klarar av. Men jag skulle också säga att desto mer du kan spara desto bättre. Eftersom desto mer du sparar, desto mer kan du utnyttja ränta- på ränta effekten.

Börja enkelt

Man måste komma ihåg att jag inte är någon finansiell rådgivare, så jag kan inte själv ge råd till vad man bör köpa och inte köpa. Men jag kan däremot säga vad jag skulle gjort om jag var helt nu till sparande, så hade jag huvudsakligen valt att investera i indexfonder vilket är passiv men väldigt bekväm strategi. För att även förklara vad en indexfond är så är det en värdepappersfond som strävar efter att dess värdeutveckling ska spegla ett visst marknadsindex. Detta kan vara exempelvis den globala ekonomin eller den svenska börsen. Fördelen med en indexfond är dessutom att förvaltningsavgiften är väldigt låg.

Första steget

Om jag hade startat idag hade jag valt att starta ett månadssparande eftersom det är ett mycket enkelt sätt att spara i eftersom det sker automatiskt. Avanza har dessutom en mycket bra fondlista där man själv kan hitta och välja fonder man tycker låter intressanta. Låt säga att vi skulle ha 1000kr då hade ett månadssparande kunnat se ut såhär.

Sätt igång

Jag hoppas att du uppskattat läsningen! Nu är det bara att sätta igång. Jag själv rekommenderar Avanza som nätmäklare. Det är nätmäklaren som jag själv använder mig av.

3. Att spara i aktier

Om du har kommit såhär långt har du förhoppningvis en hyfsad bra koll på ditt sparande. Förmodligen har du en buffert sedan tidigare och förmodligen har du också ett fondsparande. I detta avsnittet kommer vi nu gräva ner oss lite mer i aktier, vad är det och vad bör man tänka på?

Vad är en aktie?

En aktie är en andel i ett aktiebolag (AB), som motsvarar en kapitalinsats från ägaren, och som bildar bolagets aktiekapital. En aktie är i grunden en rätt till bolagets tillgångar och resultat sedan bolagets fordringsägare fått sitt. Genom att äga en aktie för rösträtt på aktiebolagets bolagsstämma, samt rätten till utdelning, vilket är när företaget delar ut en del av sin vinst till aktieägarna.

Aktier utges även i olika typer med varierande vilkor, och om du har kollat på aktier tidigare så kanske du har märkt detta. Exempelvis finns det både Investor A och Investor B. Det som skiljer dessa åt är i regel rösträtten, där A-aktierna har en rösträtt och B-aktierna 1/10-rösträtt. Spelar detta någon roll för dig? Nej, det gör det inte. Anledning till att det ser ut så här är för att de ursprungliga aktieägarna vill behålla makten i företaget, men ändå ha möjligheten att ta in mer riskkapital. Därav spelar det mindre roll för dig om du väljer att äga A- eller B-aktien. Något som däremot kan vara bra att tänka på är att omsättningen av A-aktierna kan vara mycket lägre vilket kan göra det svårare att sälja dem ibland via marknaden, därför kan B-aktien ibland vara att rekommendera.

Nyckeltal för att värdera en aktie

När man värderar värdet för en aktie finns det många olika nyckeltal som man kan kolla på. Fem viktig nyckeltal är P/E, P/S, P/B-talet, direktavkastning och soliditet och de går vi igenom nedan.

P/E-talet

P/E står för Price per Earning och räknas ut genom att man dividerar den nuvarande aktiekursen med vinsten per aktie. Det som detta nycketalet säger är att säg till exempel att vi har ett bolag med P/E 14. Då köper vi bolaget till 14 gånger årsvinsten. P/E-talet är att bra nyckeltal att börja titta på vid start för att få en bred överblick hur bolaget ser ut och kan exempelvis användas för att jämföras med andra bolag i samma bransch. I regel brukar man säga att ett bolag under 14 brukar vara billigt, men var noga med att alltid fråga dig själv varför ett bolag värderas till ett visst pris, det kan vara många orsaker bakom. Snittet de senaste 100 åren på Stockholmsbörsen ligger på runt också runt 14.

Om ett P/E-tal är högt kan det visa på att det finns höga förväntningar på att bolaget skall växa, och därav är även marknaden beredd på att betala mer för företaget. Dessutom om ett P/E-tal skulle vara negativt säger detta ingen om förväntningarna utan de visar att bolaget går med förlust eftersom vinsten (E) är negativ.

P/S-talet

P/S står för Price per Sales och räknas ut genom att man dividerar den nuvarande aktiekursen med omsättningen per aktie under ett helt år. P/S-talet visar hur högt marknanden värderar bolagets omsättning. Ett lågt P/S-tal kan indikera flera saker, det kan indiktera att aktien är lågt värderad. Men det kan också indiktera att marknaden tror att omsättningen kommer minska eller att bolaget har stora skulder. P/S-talet och P/E-talet är dessutom bra att använda tillsammans när man exempelvis analyserar tillväxtbolag.

P/B-talet

P/B står för Price per Bookvalue och räknas ut genom att man dividerar den nuvarande aktiekursen med bolagets egna kapital per aktie. P/B-talet ger oss alltså information om hur mycket eget kapital bolaget har i relation till den nuvarande aktiekursen. Detta nyckeltalet är speciellt bra att använda sig av när man analyseras bolag inom en kapitaltung bransch, såsom skogbolag eller fastighetsbolag. Om ett P/B-tal är under 1 kan det indiktera flera saker. Antingen är bolaget undervärderat, eller så kan bolaget har övervärderade tillgångar. Men det kan också indiktera att bolaget har en negativ avkastning på sina tillgångar. Så kom ihåg att alltid göra en närmare analys innan du väljer att investera i något bolaget.

Direktavkastning

Direktavkastning beräknas genom att man dividerar historisk eller förväntad utdelning per aktie med aktiepriset. Direktavkastningen visar därmed hur stor procentuell del av din investering du får tillbaka i form av utdelning varje år. Alltså, desto högre direktavkastning ett företag har, desto mer utdelning per investerad får du. Detta är självklart positivt men det är viktigt att vara försiktig om direktavkastningen skulle vara orimligt hög. Om den skulle vara orimligt hög kan det bero på företaget delar ut en extrautdelning eller att aktien nyligen fallit mycket.

Soliditet

Soliditet visar hur stor andel av tillgångarna som är finansierade med eget kapital. Soliditeten brukar normalt vara mellan 30-40 procent. En anledning till varför företagen annars tar lån är att det ger bättre möjligheter till högre avkastning på det egna kapitalet än att finansiera hela sin verksamhet med eget kapital. Om företaget skulle ha låg soliditet kan det betyda att företaget har för mycket belåning och det kan få väldigt negativa effekter.

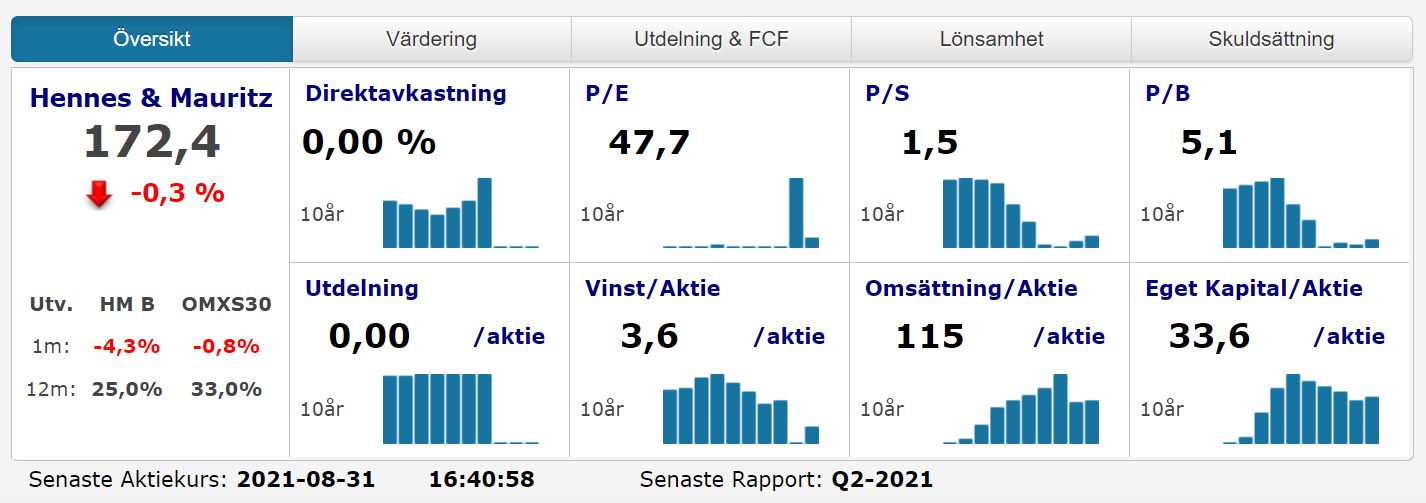

Ett bra ställe att hitta dessa nyckeltal och annan finansiell information är Börsdata. På deras sajt kan du enkelt hitta allt information kring olika bolag och nedan ser du en skärmavbild från deras hemsida.

Skall man spara i ett aktie- och fondkonto, ISK eller en KF?

Det finns flera olika typer av konton som man kan äga sin aktier i. Dessa är aktie- och fondkonto, investeringssparkonto och kapitalförsäkring. Det är viktigt att veta skillanden mellan dessa eftersom de beskattas på olika sätt och har olika förmåner.

I regel däremot så brukar ett investeringssparkonto (ISK) eller kapitalförsäkring vara det mest gynnsamma om du tror att din avkastning kommer att bli högre än omkring 2%. Det är på grund av att skatten på ISK och kapitalförsäkring är 30 % av statslåneräntan (året innan), medan på en vanligt aktie- och fondkonto betalas 30 % kapitalvinstskatt på eventuella vinster. En annan fördel med en ISK eller KF är dessutom att du inte behöver deklarera dina aktiesaffärer eftersom du i stället betalar en schablonskatt. Det är din bank som du äger dina värdepapper hos som rapporterar in ditt skatteunderlag, så du behöver inte göra någoting själv.

Sprid riskerna

När man investerar i enskilda aktier är det också viktigt att man tänker på att sprida riskerna genom diversifiering. Man skall inte lägga alla ägg i samma korg som man brukar säga, och det samma gäller med aktier. Det finns flera olika sätt som man kan sprida och minimera risken i sin aktieportfölj. För det första så kan man välja att investera i flera olika bolag i olika sektorer såsom hälsovård, finans, teknik och skog m.m. Sedan kan också sprida och minimera risken på andra så såsom att investera på andra marknader såsom i USA eller i övriga Europa, samt så kan du diversiera över tiden och detta gör du genom att du sprider ut dina köp så att du inte går in med allt kapital på en gång. Regelbundna köp kan ha flera fördelar eftersom du kommer köpa i både uppgångar som nedgångar som i sin tur ger en jämnare utveckling i portföljen. Dessutom så kommer du att slippa huvudvärken att försöka tajma marknaden.

Obs! Innehållet på sidan skall ej betraktas som finansiell rådgivning. Inget ansvar tas för dina investeringar eller för innehållet hos länkade tredjepartswebbsidor. En investering i värdepapper/fonder innebär alltid en risk och kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.